0755-83474275

2017年中国汽车金融市场发展现状分析和预测

2017.8.26 09:03

中国汽车金融市场在自身的发展远未成熟之时,就面对着互联网、金融科技、汽车共享模式的新一轮冲击,这使得中国市场所面临的问题往往是前所未有的。近日,罗兰贝格与建元资本联合发布《2016中国汽车金融报告》,重点分析金融科技和汽车共享这两个创新领域对传统汽车金融市场带来的影响。

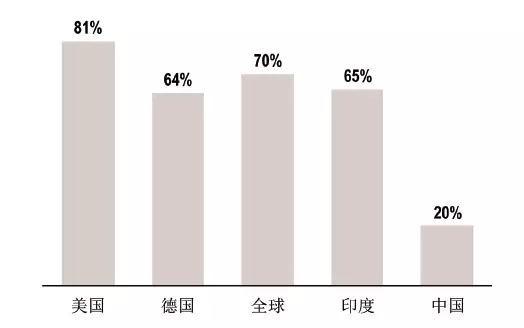

2009年以来,中国已连续七年雄踞全球汽车产销量榜首,2015 年的汽车金融整体渗透率约为35%,较2014年大幅增长,但与汽车金融成熟国家尚有较大差距,蕴含了巨大的发展潜力与成长空间。

2014 年各国汽车金融渗透率 数据来源:中国汽车流通协会

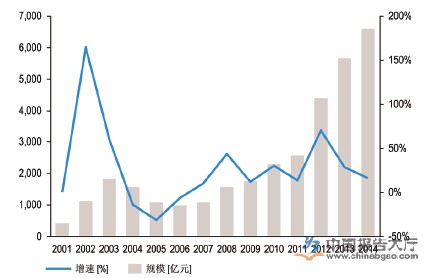

近年来,中国汽车金融市场快速发展,2001-2014年,国内汽车信贷市场规模由436亿元增长13 倍至6596亿元。背后的驱动力主要包括中国汽车消费市场的快速增长、消费主体和消费观念的转变、汽车金融市场参与者日趋多样化、汽车金融产品和服务更加丰富、个人征信体系的完善以及汽车金融行业的政策利好等。

2001-2014 年国内汽车信贷市场规模及增速 数据来源:中国汽车工业年鉴

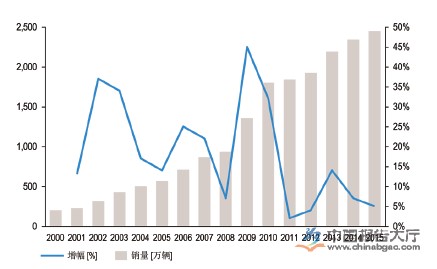

2000-2015 年中国汽车销量分析 数据来源:中国汽车工业协会

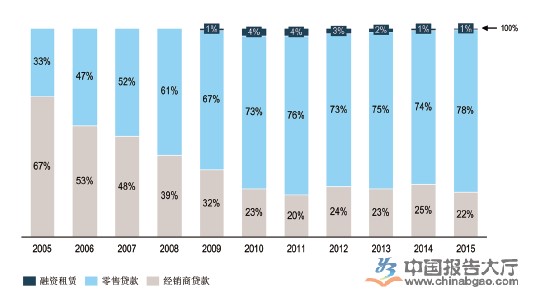

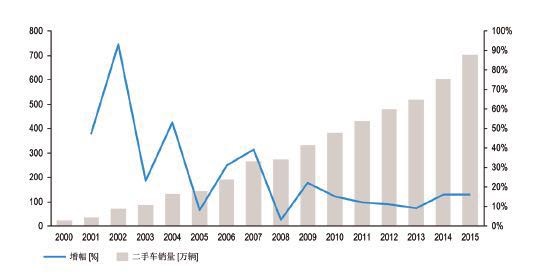

汽车金融覆盖汽车产业链的各个环节,是汽车行业利润的主要来源。目前,汽车批发金融、消费金融和保险是汽车金融市场的主流产品;而随着国内二手车市场政策和经济环境逐渐成熟,新的商业模式和更新周期的缩短增加了二手车供给,以及消费者观念的改变,二手车市场快速发展,二手车金融成为最有潜力的汽车金融产品之一。

2005-2015 年汽车金融公司业务占比 数据来源:中国银监会

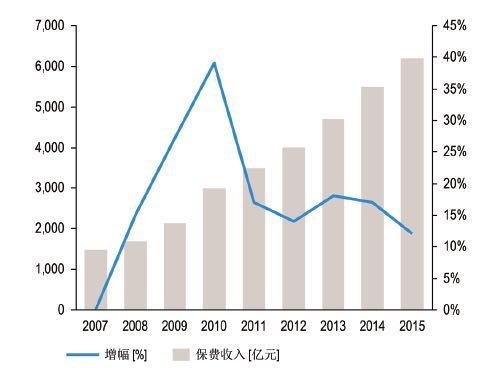

机动车辆保险保费收入及增幅 数据来源:中国保监会

2000-2015 年中国二手车销量分析 数据来源:中国汽车流通协会

发展历程

中国网约车潜在市场容量测算(2015-2020 年) 数据来源:罗兰贝格

汽车批发金融市场:经销商加码二手车领域,二手车库存融资需求增加;部分经销商布局新能源领域,新增新能源汽车库存融资需求;汽车经销行业并购整合加剧,产生大量的融资需求;越来越多的金融公司在保留原有新车库存融资等传统业务的前提下,逐步开始涉足二手车库存融资及新能源领域。

汽车消费金融市场:新政策支持汽车消费金融发展;汽车消费金融资产受到资本市场青睐;金融租赁公司加快布局汽车消费金融;互联网金融也积极参与汽车消费金融,汽车资产逐渐成为互联网金融领域的主流资产之一;经销商以融资租赁形式涉足汽车消费金融;汽车共享平台也开始切入该市场。

汽车保险市场:商业车险费率改革促进UBI (Usage Based Insurance,即根据驾驶员使用车辆的程度来设计的机动车保险),车险生态系统形成;将是金融机构和保险公司的一个新利润增长点;互联网车险发展迅速,未来谁能牢牢控制流量和潜在场景,谁就具有最强议价能力;新能源汽车专属保险有望推出,包括为消费者提供优惠费率、针对动力系统提供特殊的保险附加产品等。

发展历程从国际市场经验来看,信息技术、金融科技,抑或是汽车共享,已开始对传统汽车产业和汽车金融产业造成冲击。2015年,中国汽车金融市场涌现出一些潜在的新驱动要素,表现尤为突出的当属金融科技 (Fintech) 和汽车共享。

关键词一:金融科技

借助于金融科技,汽车金融能实现业务模式的创新、获客方式的创新以及风控综合模式的创新。同时,汽车金融的风险控制和贷后管理也更加灵活多样。基于对中国汽车金融市场良性发展的角度,金融科技对中国汽车金融市场而言,机遇大于挑战。

对供给侧参与者(主要包括商业银行、汽车金融公司、保险公司和融资租赁公司)而言,中国消费者关于金融服务在互联网及移动互联网上的使用习惯正逐步形成,传统供给侧参与方具有一定的后发优势,而且经过各传统参与方多年的耕耘,其品牌背书也是一个优势。

对平台方参与者(主要来自信息技术行业)而言,进入汽车金融行业本身,就是对金融科技最佳的创新应用和抓住自身发展的战略机遇,它们非常了解汽车作为借贷载体的诸多优势。独立平台在面对市场认知度较低的挑战时,一方面要借助各供应方的“联合品牌”背书实现市场突破,一方面要逐步构建自身的市场认知和品牌价值。

关键词二:汽车共享

受出行需求旺盛、限行限购政策、移动互联技术发展、消费者观念转变以及购买力增强等因素的推动,汽车共享市场规模呈爆发式增长。

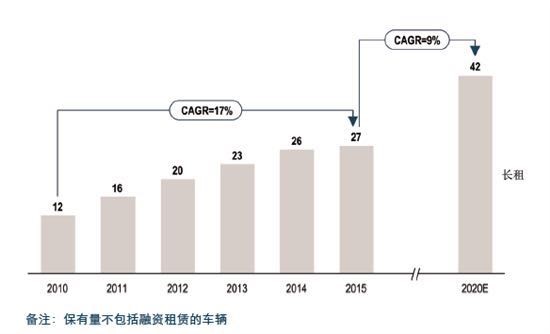

据罗兰贝格统计,2015年,中国长租车辆保有量达到27万辆,预计2020年将达到约42万辆的市场规模。同年,中国短租车辆保有量达到17万辆,预计2020年将达到约28万辆的市场规模;网约车市场出行需求容量为5631亿元,2020年的潜在出行需求约为1.1亿次/天,对应的市场规模约为1.1万亿元/年。

中国乘用车长期租赁市场保有量2010A-2020E(万辆) 数据来源:罗兰贝格

对传统出租车公司和租赁公司而言,网约车抢占了其部分市场;为了应对专业业务对传统租车业务市场的侵蚀,传统租赁公司纷纷转型,进入专车市场。

对于整车厂而言,通过移动出行构建垂直生态圈,可充分发挥车源优势,提供价格优惠的整车车辆,一定程度降低车辆的使用费用,还可针对移动出行平台的需求研发特定车型,提高整体竞争力。另一方面,通过借助移动出行平台对车辆的推广,以租代售,可提高车辆的道路可见性,也是对企业形象及客户使用习惯的长期培育。

对平台方参与者而言,移动出行平台参与者增多,竞争日趋激烈;对移动出行平台的技术性和管理水平提出了更高的要求;未来,网约车平台盈利模式多样化,互联网+整车销售/后汽车市场/汽车金融等均有可能成为移动用车企业下一步争夺的“蓝海”。

对金融机构而言,汽车共享市场的发展给金融机构带来了新的市场空间,汽车金融机构需要结合汽车共享的新业态,不断进行金融产品的创新,满足汽车共享市场参与者的金融需求。

联系电话

联系电话

联系邮箱

联系邮箱

公司地址

公司地址